匈牙利国家基本信息

观点聚焦:

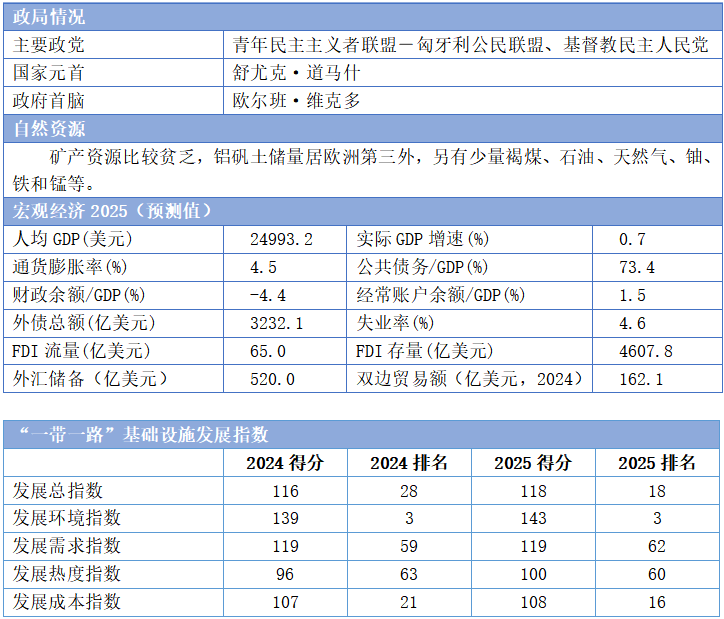

- 根据“一带一路”基础设施发展指数,2025年匈牙利基础设施发展指数得分为118,排名第18位,较2024年上升10位。

- 匈牙利政局基本稳定,经济结构虽具备一定韧性,但易受外部环境影响,公共债务规模持续扩张,财政风险较高;投资贸易面临产业单一化风险及欧盟碳关税冲击。

- 匈牙利交通基础设施增长乏力,主要受欧盟资金冻结与政治分歧制约。

- 能源与公用事业基建是匈牙利基础设施行业的增长引擎,主要以核能与太阳能投资为驱动力。

- 匈牙利房建呈现结构性分化,非住宅建筑表现强劲,住宅市场受人口萎缩拖累。

匈牙利基础设施行业呈差异化发展态势,交通基建增长乏力,电力工程和非住宅建筑成为主要增长点。政府实施《综合交通计划》推进铁路现代化,重点发展核能和可再生能源,并聚焦电动汽车产业链配套建设。当前行业发展面临欧盟资金冻结和国内融资困境的双重挑战,叠加政府公共债务高企和国内劳动力短缺等问题,行业短期增速放缓。但随着核能项目投产和区域交通网络成型,未来行业将完成智能化转型。

一、宏观环境分析

政治环境方面,匈牙利政局稳定,执政联盟在地方选举和欧洲议会选举中获胜,政策连续,但集权倾向明显,需要注意政府干预问题。经济环境方面,匈牙利经济结构虽具备一定韧性,但易受外部冲击影响,公共债务规模持续扩张,财政风险较高;其投资贸易面临产业单一化风险及欧盟碳关税冲击。营商环境方面,匈牙利整体营商成本较低,社会治安状况良好,但需注意供应链短板和能源管理效率问题。

二、基础设施行业特征分析

(一)欧盟资金冻结与国内融资困境导致匈牙利交通基建增长乏力

1、道路桥梁建设行业正陷入低速增长困境

2025-2034年,匈牙利道路桥梁建设行业年均增长率预计仅为1.0%,显著低于历史水平,2034年整体占比将下滑至25.0%,反映出结构性疲软。这一趋势主要受两大因素制约,一是欧盟因法治标准争议冻结资金,2025年撤回10亿欧元区域拨款,削弱大型项目的融资能力;二是国内公共资金短缺导致项目频繁延期或取消,如2015年M4高速公路因垄断指控和高成本被叫停,最终支付450-510亿福林罚款后重启。政策层面,匈牙利虽试图通过《综合交通计划》(IKOP)等框架维持投资,但受限于财政约束和外部援助波动,增长动能不足。

2、政府致力于改善交通网络,区域互联项目成为亮点

2025年5月,匈牙利与斯洛伐克签署协议共建三座跨境桥梁,并配套提交10亿欧元联合开发计划;M6高速公路已延伸至克罗地亚边境,进一步对接欧洲南北运输走廊;多瑙河新桥项目计划2028年投用,总投资达10.3亿欧元。这些项目聚焦跨境互联互通,强化与邻国的物流效率和经济联系。然而当前项目以跨境协作和短期效益为导向,系统性规划不足,且受制于资金压力,单个项目规模有限,难以改变道路桥梁行业整体占比下滑趋势。

3、在铁路建设这一相对活跃的细分领域,中国企业成为关键推动力

2025-2034年,匈牙利铁路基础设施预计年均增长1.9%,虽在交通基础设施中占比仍较小,但增长潜力显现。中方的参与包括资金支持和技术合作两个方面。资金方面,中国政府为匈牙利V0铁路绕行线项目提供融资;技术方面,中国中铁与RM国际公司共同升级匈塞铁路匈牙利段,该段目前已正式开通货运运输。这些合作填补该国资金缺口的同时,引入了中国在高铁建设、电气化改造等领域的技术经验,助力其提升欧洲铁路枢纽地位。

(二)核能与可再生能源驱动增长,电网升级需求迫切

1、传统热力发电加速退出,清洁能源与核能成为主导方向

受燃煤发电逐步淘汰影响,2025-2034年间,匈牙利热力发电量预计以年均0.7%的速度持续下降,该国计划2030年前完全退出燃煤市场,这一政策导向将重塑其电力结构。天然气发电作为过渡能源获得短期发展窗口,2025年1月,MVM公司启动马特拉褐煤电厂改造工程,拟将其转为500-650MW的联合循环燃气轮机电厂;同期,蒂绍伊瓦罗斯1000MW新燃气电厂项目启动,用于调节太阳能等间歇性电源的波动。核能则是长期转型的核心支柱,帕克什二期项目将推动核能装机从2025年的1.9GW增至2034年的4.3GW,发电量占比达52%。

2、重点项目协同推进电力行业转型

在核能领域,帕克什二期项目两座VVER-1200反应堆(5号、6号机组)新增2.4GW装机,建成后将推动核能发电量占比攀升至52%,为全国提供稳定、低碳的基荷电力。在天然气领域,马特拉褐煤电厂改造和蒂绍伊瓦罗斯新燃气电厂是关键过渡项目,前者将传统燃煤设施转为燃气轮机,减少碳排放的同时保留灵活调峰能力;后者侧重调节光伏发电的间歇性波动,保障电网稳定性。在可再生能源方面,分布式光伏普及与大型园区建设推动太阳能装机从2024年底的7.35GW向2034年的15.1GW迈进。核能项目奠定长期低碳基石,天然气项目解决短期调峰与过渡需求,可再生能源项目则加速能源结构清洁化,三者协同推动匈牙利电力系统转型。

3、中国企业在核能多元化探索与可再生能源领域提供重要补充力量

2024年5月,中匈签署核能合作备忘录;匈牙利政府计划2029-2030年采购SMR作为帕克什项目的补充,中国企业凭借SMR技术积累具备合作潜力,但在核能核心装备领域仍依赖国际合作。在太阳能产业发展方面,中国企业已成为其重要推动方,中国制造的组件、逆变器等核心设备广泛应用于匈牙利分布式光伏与大型园区,国内新能源企业亦通过合资或EPC模式参与项目开发。相比欧洲本土企业,中国企业在成本控制、规模化交付及成熟技术应用上具有显著优势。

(三)非住宅领域主导,住宅市场长期低迷

1、房建正经历结构性分化

2025-2034年,匈牙利房建预计年均增长2.9%,增速有所放缓,增长动力明显向非住宅领域倾斜。受益于汽车制造业的持续扩张,非住宅建筑成为核心引擎,宝马、比亚迪等头部车企在该国的大规模投资直接拉动工业厂房、仓储物流等需求,推动非住宅建筑年均增速达4.9%,在行业总价值中的占比预计提升至39.3%。相比之下,受高利率环境抑制购房需求,及人口老龄化影响,住宅市场持续遇冷,年均增速仅1.9%。同时,欧盟资金冻结导致公共住房与基建项目大面积停滞,短期内难以扭转住宅市场颓势。

2、中国企业在其工业建设领域扮演了重要角色

中国企业参与聚焦新能源产业链关联项目,与头部车企投资深度绑定。宁德时代作为核心参与者,其73亿欧元的德布勒森电池基地项目不仅是匈牙利非住宅增长的标杆项目,更带动了中国企业的工程管理团队参与项目建设,建材供应商间接参与,提供钢结构及光伏组件。此外,比亚迪在匈牙利的投资也与中国建筑企业形成协同。相比欧洲本土建筑企业,中国企业在成本控制、规模化交付及新能源相关建材领域具有比较优势,但在直接承建大型工业厂房项目上仍需与当地企业合作。

三、市场开发建议

(一)精准锚定核心领域,聚焦能源与交通基建突破

中国企业应紧扣匈牙利能源转型与交通互联的战略需求,重点布局能源和公用事业、非住宅建筑等高增长领域。在电力工程领域,中国企业可深度参与光伏、风电等可再生能源项目——发挥在高效光伏组件、大容量风电设备及智能电网技术等领域的全产业链优势,投资或承建分布式光伏电站、集中式风电场及配套输电线路;同时,关注核能辅助工程,提供核电运维技术支持与关键设备。在交通运输领域,中国企业可参与M6高速公路延伸段、蒂绍伊瓦罗斯货运铁路升级等工程,发挥在特大桥隧施工、铁路电气化等领域的技术特长,助力提升区域物流效率。在非住宅建筑领域,中国企业可聚焦宝马、比亚迪等车企在匈工厂配套的工业厂房、物流仓储项目,提供装配式建筑与绿色建材,满足制造业扩张需求。

(二)创新合作模式,系统应对资金与人力风险

针对匈牙利企业外债敞口高、熟练工人短缺、预算紧缩等挑战,中国企业需采取多元融资与本地化适配结合的策略。融资端,优先对接欧洲投资银行(EIB)、匈牙利国家开发银行(MFB)的低息贷款,同时探索人民币跨境结算;对特许经营项目,采用BOT、PPP模式,通过项目未来收益权质押或引入本地养老基金、欧盟战略投资基金分摊资金压力;对中小企业配套项目,尝试“设备出口+技术授权”的补偿贸易模式,减少前期资金占用。人力与合规端,建立“本地化+技术培训”体系,施工团队中本地员工比例不低于其法定要求(通常70%-80%),与当地职业院校合作开设“建筑技能培训班”,填补熟练工人缺口。法律合规方面,聘请熟悉该国《公共采购法》《劳动法》的本土律所,全程参与项目投标与合同谈判,重点关注欧盟资金拨付规则、环保审批流程。此外,密切关注匈牙利与欧盟的法律纠纷动态,优先选择受短期政治波动影响较小的私营部门项目,降低政治风险。

(三)深化战略对接与本土融合,构建长期发展生态

中国企业应立足“一带一路”倡议与匈牙利“向东开放”战略对接的顶层设计,推动合作从项目执行向生态共建升级。一方面,积极参与匈牙利“新经济走廊”等区域互联倡议,联合欧洲企业共同投资跨区域输电线路、参与多式联运枢纽,通过枢纽节点布局提升区域辐射力;与该国本土建筑企业、能源公司组建联合体,通过股权合作共享市场资源与技术经验,规避欧盟对企业并购的审查风险。另一方面,加速本地化融合。在社区端,开展“基建+民生”公益项目,通过社会责任实践提升品牌声誉;在技术端,将中国成熟技术与匈牙利市场需求结合,并积极参与绿色建筑标准制定,增强行业话语权。

来源:中国对外承包工程商会

延伸阅读: