一、政策背景与法律定位

虚拟办公室(Virtual Office, VO)因设立便捷、成本低,在印尼公司注册中被广泛采用,尤其适合轻资产服务型企业。然而,随着印尼税务总局强化住所与经营真实性监管,虚拟地址的合法性成为企业设立阶段的关键合规问题。

根据印尼税务总局《PER-7/PJ/2025》第51条第5(a)项:

税务机关并未禁止企业使用虚拟办公室申请一般纳税人资质(PKP, Pengusaha Kena Pajak),但仅限于服务业类 KBLI 行业,且企业必须证明该地址为实际经营活动发生地。

简言之,企业能否使用虚拟办公室,取决于行业属性与经营活动的实体化程度。

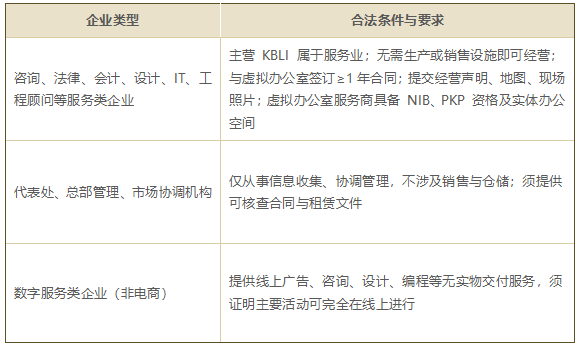

二、可使用虚拟办公室的情形

以下类型企业可在满足特定条件的前提下,使用虚拟办公室作为注册地址并申请一般纳税人资质(PKP):

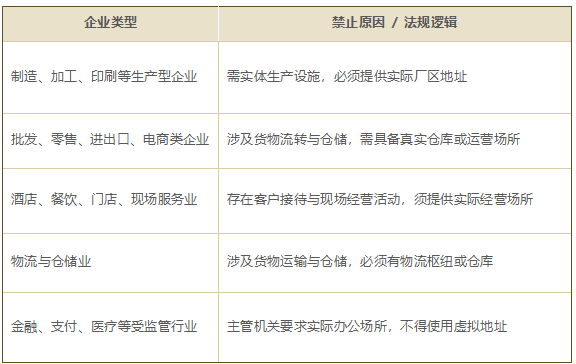

三、禁止使用虚拟办公室的情形

四、律师建议与合规指引

企业在选择是否使用虚拟办公室时,应根据自身行业分类(KBLI)与经营模式进行评估。拓维律师事务所建议如下:

(一)评估阶段

明确主营业务是否属于可在虚拟场所合法开展的服务业;若后续涉及贸易、仓储或生产,应规划实体地址。

(二)服务商审查

选择具备 PKP 资格、NIB、实体办公设施的合法服务商,合同期限≥1年并注明可用于税务登记用途。

(三)注册与资料一致性

确保公司章程、OSS 注册信息与税务资料地址一致,提交地图、照片、声明书、合同副本等真实文件。

(四)税务核查与持续合规

注册后税务局可实地核查,应确保服务商配合;禁止将虚拟办公室仅作为通信地址;迁址应更新 CoreTax 系统。

(五)风险控制

地址不实可能导致发票开具权暂停、PKP 资格撤销或银行开户受限;受监管行业还可能影响许可审批与年检。

在印尼使用虚拟办公室注册公司并非违法,但仅限于不依赖实体设施的服务型企业。对于贸易、制造、仓储及受监管行业,应使用实际经营场所,否则可能在 PKP 审核、纳税申报及银行审查中受限。

(来源:印尼投资,作者:赖燕敏)