一、政策背景

2025年7月30日,美国总统发布公告,根据1962年《贸易扩展法》232条款,对所有国家的半成品铜产品和高铜衍生品征收50%从价税。适用于2025年8月1日(美东时间凌晨12:01)及以后进口或自保税仓库提货的相关产品。适用范围涉及美国协调关税表(HTSUS)9903.78.01和9903.78.02项下的半成品铜及高铜衍生产品。

二、申报操作指引

(一)纯铜制品全部申报为铜含量:

按总申报价值的50%征收关税,归类于9903.78.01。

(二)非纯铜制品(含铜及非铜成分):

需在报关单上分两行申报:第一行:铜部分,第二行:非铜部分。

-

用同一HTSUS编码,数量填0,申报铜部分的价值,归类于9903.78.01,征收50%关税。 -

需单独申报铜含量的公斤数。 -

同样申报其他适用关税。 -

用Ch. 1-97 HTSUS编码,申报非铜部分的价值和数量,归类于9903.78.02,关税为0%。 -

需申报其他适用关税(如IEEPA、反倾销等)。

(三)资料保存与合规

进口商必须保留能证明铜含量价值的材料(如生产用物料清单、采购发票、会计凭证等),以备海关查验。

如无法提供充分证明,海关将按货物总价值征税。虚报、少报将面临重罚、进口权丧失甚至刑事责任。

(四)其他关税适用说明

非铜成分须按其他现行进口关税征收。

- 汽车及零部件如已适用232条款关税,则不再适用本铜关税。

- IEEPA互惠关税豁免(9903.01.33)适用于本次铜关税。

- 不允许退税(Drawback)

(五)保税区规定

2025年8月1日后入区的相关产品,除“国内状态”外,必须按“特许外国状态”入区,消费入境时按适用税率征税。

三、常见问题

报关系统(ACE)申报错误,请联系CBP客户代表或ACE帮助台。

贸易救济相关问题可访问CBP贸易救济网页或邮件咨询TradeRemedy@cbp.dhs.gov。

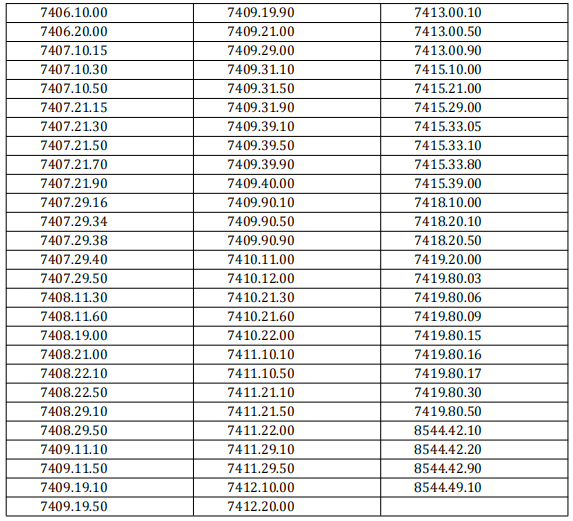

四、铜产品HTSUS编码清单

权威清单请参阅《美国协调关税表》(Harmonized Tariff Schedule of the United States)。

(一)74章:铜及其制品

主要包括:

铜棒、杆、型材(7407)

-

如:7407.10.15、7407.10.30、7407.10.50等

铜线(7408)

-

如:7408.11.30、7408.11.60、7408.19.00等

铜板、片、带(7409)

-

如:7409.11.10、7409.11.50、7409.19.10等

铜箔(7410)

-

如:7410.11.00、7410.12.00、7410.21.30等

铜管(7411)

-

如:7411.10.10、7411.10.50、7411.21.10等

铜配件及其他制品(7412、7413、7415、7418、7419)

-

如:铜制管件(7412.10.00)、铜制钉、螺丝、螺母等(7415.10.00、7415.21.00)、铜制餐具、厨房器具等(7418.10.00)、铜制其他制品(7419.20.00、7419.80.03等)

(二)85章:电气、电子设备及其零件

主要包括:

绝缘电线、电缆及其他绝缘电导体(8544)

-

如:8544.42.10、8544.42.20、8544.42.90、8544.49.10

CSMS # 65794272 - 指引:第232条款对铜及铜衍生品进口征收关税

本通知旨在就2025年7月30日公告所施加的,对所有半成品铜产品及高铜衍生产品进口征收50%第232条款从价税的操作进行指引。

背景

2025年7月30日,总统根据1962年《贸易扩展法》第232条(19 U.S.C. 1862)发布了关于调整铜产品进口的公告,对所有国家的半成品铜产品及高铜衍生产品征收50%的从价关税。

报关申报指引

本指引为进口商、报关行及申报员提供向美国海关与边境保护局(CBP)申报所有国家半成品铜产品及高铜衍生产品的操作说明,适用于美国协调关税表(HTSUS)9903.78.01和9903.78.02项下,自2025年8月1日美东时间凌晨12:01起进口或自保税仓库提货的相关产品。

HTSUS 9903.78.01:对半成品铜及高铜衍生产品的铜含量征收50%额外从价税。

HTSUS 9903.78.02:对以下内容征收0%额外从价税:

-

半成品铜及高铜衍生产品中的非铜部分; -

归入上述HTSUS编码但不含铜的进口商品。

基于铜含量征税的申报指引(HTSUS 9903.78.01)

50%关税应基于铜含量的价值申报。

铜含量的价值应按照《关税估价协议》原则及19 U.S.C. 1401a确定。

铜含量的价值即买方为该铜含量向卖方支付或应支付的全部价款,通常以买方支付给卖方的发票金额为准。

对于仅由铜组成的进口商品,铜含量的应税价值即为总申报价值,须以HTSUS 9903.78.01一行申报并征税。

若无法确定铜含量价值,则按货物总价值申报并征税,仅用一行申报。

对于非纯铜制品,应分别申报铜含量和非铜含量,两行分别如下:

非铜部分(第一行):

-

使用Ch. 1-97 HTSUS编码,两行编码应一致。 -

两行均须申报同一原产国。 -

申报总价值减去铜含量价值的部分。 -

申报进口商品总数量。 -

以HTSUS 9903.78.02申报该部分,232条款关税为0%。 -

同时申报其他适用关税,如IEEPA关税、反倾销及反补贴税等。

-

使用与第一行相同的Ch. 1-97 HTSUS编码。 -

申报同一原产国。 -

Ch. 1-97 HTSUS数量申报为0。 -

申报铜含量的价值。 -

以HTSUS 9903.78.01申报该部分,按铜含量价值征收232条款关税。 -

以HTSUS 9903.78.01申报铜含量的数量(公斤)。 -

同时申报其他适用关税,如IEEPA关税、反倾销及反补贴税等。

若未能提供足够文件证明申报价值,CBP将按货物总价值征收铜含量关税。

进口商如少报申报,可能面临严重后果,包括高额罚款、丧失进口权及刑事责任,依据美国法律执行。

非铜部分的关税适用

根据2025年7月30日公告,所有相关铜产品的非铜部分应适用现行的其他进口关税,包括总统公告设立的关税,除非另有规定。

汽车及零部件232条款关税豁免

若某进口商品同时适用汽车及汽车零部件232条款关税(公告10908及其修订版)和铜及铜衍生品232条款关税,则不适用铜及铜衍生品的232条款关税。

IEEPA互惠关税豁免

国际紧急经济权力法(IEEPA)互惠关税豁免9903.01.33适用于包括HTSUS 9903.78.01项下的半成品铜及高铜衍生品在内的232条款关税商品。

退税(Drawback)

对2025年7月30日公告征收的关税,不得申请退税。

保税区(Foreign Trade Zone)

自2025年8月1日起,除符合19 CFR 146.43定义的“国内状态”产品外,所有受本公告征税的产品进入美国保税区时,须按19 CFR 146.41定义的“特许外国状态”入区,消费入境时按适用HTSUS税率征税。

如进口社区在申报铜及其衍生品时遇到ACE系统报错,应联系CBP客户代表。

供参考,附件中包含铜产品第99章HTSUS分类列表摘要。

有关贸易救济项目问题,请访问CBP贸易救济网页或联系TradeRemedy@cbp.dhs.gov。

如申报遇到任何错误,请联系CBP客户代表或ACE帮助台。

9903.78.01 和 9903.78.02:适用于所有进口的半成品铜及高铜衍生产品。

(来源:贸易救济信息)