在全球产业链高度交织与国际贸易政策日益复杂的背景下,美国对进口商品原产地的判断标准成为中国外向型企业面临的重要合规问题。特别是在《1974年贸易法》第301条款等特殊关税措施实施后,美国海关及边境保护局(CBP)对商品是否属于“中国原产”的裁定,直接影响企业的税收成本、清关效率以及全球供应链布局。

CBP的原产地裁定(Origin Ruling)制度,属于美方海关执法体系下的重要组成部分。企业或代理人可依据19 CFR §177提出裁定申请,CBP将结合产品材料来源、生产流程、核心功能判断等要素作出法律结论,明确商品原产地。虽然该类裁定仅对申请人具有法律约束力,但在实务中广泛被企业、律师、政府机构用作合规参考,尤其在风险预警和税收筹划方面具有重要价值。

- CBP原产地裁定的法律框架与制度逻辑

- 判定标准中的“实质性改变”含义解析

- 如何识别裁定文件结构与关键信息

- 常见产业(如电池、电子、服装等)的裁定案例

- 企业如何规避原产地风险、提升合规能力

本指引适用于进出口企业合规负责人、法律顾问、行业协会以及政府外贸管理人员等,亦可作为境外布局规划、应对贸易摩擦和原产地合规培训的工具资料使用。

一、美国原产地裁定制度简介

(一)制度法律依据

CBP原产地裁定的基础法律包括(适用“原产地请求”及“原产地标记请求”):

- 《1930年关税法》第177条及其实施细则(19 CFR §177);

- 《美国联邦法规》第19编第102章(19 CFR §102);

- 《美国原产地规则合规指南》ICP U.S. Rules of Origin(EO13891-OT-112)中涉及的美国非优惠及优惠原产地规则体系中的实体性标准(参考CBP官方网址 https://www.cbp.gov/document/publications/rules-origin)

- 《美国法典》第19卷第1304条及《美国联邦法规》第19编第134章(适用于原产地标记);

- 《1974年贸易法》及其第301条款(适用于贸易制裁);

- 美国联邦法院与海关法院相关判例(如 Energizer Battery v. United States,National Hand Tool)

CBP依据上述法律,在进出口环节判断商品的原产地,决定其是否属于某一国货物,以适用相应的普通关税、惩罚性关税或行政措施。

(二)原产地裁定的申请与效力

企业或其代理律师可依据19 CFR §177向CBP提出原产地裁定申请(Origin Ruling Request)。裁定由CBP下属《贸易与法规执行办公室》(Office of Trade, Regulations and Rulings)审理并书面出具。

裁定的特点如下:

(三)与其他裁定制度的关系

CBP除原产地裁定外,还设有如下裁定制度:

- 税则归类裁定(Classification Ruling):确认商品在HTSUS中的分类;

- 估价裁定(Valuation Ruling):明确货值确定方式;

- 标记裁定(Marking Ruling):规定原产国标签方式;

上述裁定制度可在同一申请中合并提出,但原产地裁定特别适用于判断可否适用如301条款等特殊税收政策。

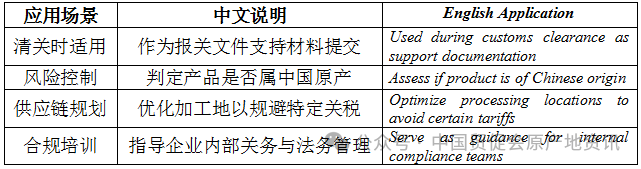

(四)预裁定在贸易实务中的运用价值

在实务中,CBP原产地裁定具备以下典型用途:

二、原产地裁定的基本结构解析

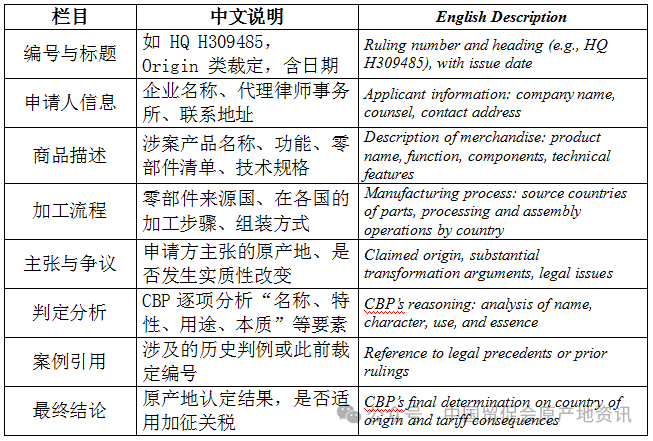

美国海关与边境保护局(CBP)出具的原产地裁定文件结构清晰,格式标准,适合企业、律师及管理部门快速理解和使用。一般而言,一份完整的裁定包括以下主要部分:

(一)裁定文件的基本组成

(二)关键信息识别技巧

在实际阅读中,以下位置通常包含关键判断信息:

- RE 段落:开头的“RE:”字段通常浓缩裁定请求核心问题;

- 争议描述部分:说明争议的原产地主张、申请方逻辑;

- CBP分析段落:包含最重要的法律判断逻辑,是理解裁定的关键;

- 最后结论段:明确表示 CBP 的判定结果与适用税号/附加税条款。

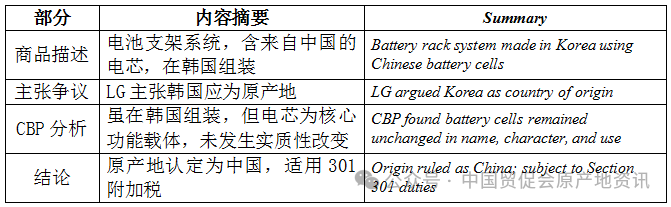

(三)案例结构示例:

以2020年CBP对LG化学“电池支架系统”的裁定为例,其结构如下:

(来源:中国贸促会原产地资讯)

声明:本公众号发布的文章仅代表原作者观点,登载此文出于传递更多信息之目的,不代表本号观点,文章内容供读者参考。